알래스카 재정 상황에 대한 통찰: 전체 숲을 보라

1 min read

알래스카의 재정 상황을 논의할 때 가장 큰 도전 중 하나는 청중이 전체 숲을 바라보도록 설득하는 것입니다.

재정 문제를 논할 때, 대다수의 사람들은 K-12 지출, 석유 세금, 영구 기금 배당금(PFD) 수준 등과 같이 여러 나무를 각각 따로 집중토록 합니다.

하지만 이들 각각의 나무가 존재하는 전체 맥락을 이해하지 않고서는 특정 문제에서 벌어지는 다양한 힘을 오해하기 쉽습니다.

현재 K-12 지출을 둘러싼 논의는 그 좋은 예입니다.

증가된 지출을 지지하는 많은 사람들은 K-12 지출 수준에 거의 전적으로 집중하지만, 이를 전체 지출 및 수익 수준과 관련지어 보지 않습니다.

이렇게 하면 전체 지출이 계속 증가하고 있지만 현재 법에 따른 수익이 그 지출 수준에 비해 상당히 부족하며, 향후 10년간 더욱 뒤쳐질 것이라는 사실을 간과하게 됩니다.

그 결과, 논의는 K-12 증가를 위한 다른 지출을 연기할 수 있는지, 만약 그렇지 않다면 그 증가된 지출을 어떻게 지불할 것인지와 같은 동등히 중요한 질문에 초점을 맞추지 못합니다.

많은 이들에게는 K-12 지출 증가가 최우선이며, 그 과정에서 어떤 피해가 발생하든 상관없습니다.

이번 주 칼럼에서는 이러한 맥락을 제시해 주기 위해 전체 숲에서 몇 가지 중요한 측면을 다루어 보겠습니다.

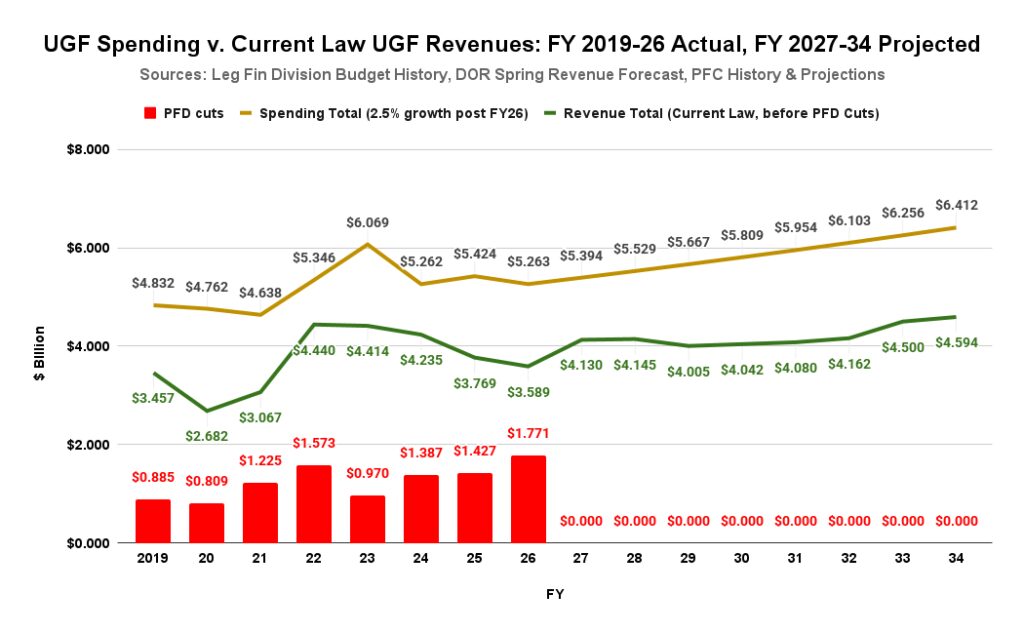

먼저, 전반적인 제한 없는 일반 기금(UGF) 지출과 법에 따른 전반적인 UGF 수익을 비교한 차트를 소개합니다.

이 차트의 수익 및 지출 수치는 PFD를 제외합니다.

법에 따라 PFD를 지급하는 데 사용되는 수익은 ‘특정 목적을 위해 법적으로 지정’되기 때문에 입법부의 재정부서(LegFin)에 의해 ‘지정 일반 기금’으로 분류됩니다.

또한, 법에 따라 이 기금은 PFD 지급이라는 특정 목적을 위해 사용되기 때문에 UGF 지출에서도 제외됩니다.

차트는 FY2019를 기준 연도로 사용하고 있습니다.

이는 입법부가 영구 기금 수익 잉여금에서 법정 시장 가치의 비율(POMV) 인출을 수익으로 활용하기 시작한 첫 해입니다.

이전 연도의 수익 기반은 비교할 수 없고, 기간별 사용 시 왜곡을 초래하기 때문입니다.

FY2019은 또한 던레비 행정부가 어느 정도 영향을 미친 최초의 회계연도입니다.

차트에는 POMV 인출의 일부가 포함되어 있으며, 이는 정부 서비스 비용을 지불하기 위해 사용될 것입니다.

이 차트를 보면 역사에 익숙하지 않은 사람들에게는 눈에 띄는 결과를 보여줍니다.

POMV 인출을 포함하더라도 FY2019과 FY2026 사이에 UGF 지출(금색 선)은 지속적으로 수익(녹색 선)을 초과하는 것으로 나타납니다.

또한, 앞으로 남은 예측 기간 동안 향후 지출 증가를 물가 상승률로 제한하더라도 지출은 여전히 수익을 초과할 것이라는 것을 보여줍니다.

덧붙여, 알래스카 대학교 앵커리지 캠퍼스 사회 경제 연구소(ISER)의 매튜 버먼 교수는 다양한 해에 걸쳐 PFD의 일부분이 ‘세금’으로 전환된 것을 차트에 포함하여 UGF 지출을 지원합니다(빨간 바).

차트에서 암시하듯이, 추가 수익원 없는 한 앞으로도 이러한 세금이 지속될 가능성이 높습니다.

이는 매년 세출 결정 과정에서 임의로 결정되기 때문에 고정적인 법적 기준이 존재하지 않습니다.

다음 차트에서 볼 수 있듯이, 지출 수준은 주로 운영 예산(파란 선)에 의해 결정됩니다.

간헐적으로 주 전체 지출(초록) 또는 자본(금색) 지출 수준의 단기 증가로 전반적인 지출이 급증할 수 있지만, 운영 예산이 대세를 좌우합니다.

운영 예산은 FY2019에서 FY2022 사이에 상대적으로 평탄한 반면, 최근 4년(FY2021~25) 사이에는 4% 이상의 연간 복합 성장률로 증가했습니다.

차트는 이후 FY2026부터 물가 상승률(2.5%)로 성장률이 회귀할 것으로 가정하고 있지만, 그것을 보장하는 법적 보장이 없습니다.

만약 그 성장이 이 추정을 초과한다면, 전체 지출과 수익 간의 격차는 더욱 커질 것입니다.

지출 수준과 달리, 수익은 일반적으로 물가 상승률을 따르지 않습니다.

이에 반해, 다음 차트는 수익이 석유 로열티 및 세금 수익(파란색)과 POMV 인출, 영구 기금 수익 수준에 의해 주로 작용함을 보여줍니다.

석유 로열티와 세금 수익이 때때로 전반적인 수익 수준의 급증을 초래하지만(녹색 점선), 이는 거의 즉시 이전의 지출 급증에 흡수됩니다.

주 정부는 이러한 증가로부터 실질적으로 장기적인 재정 정책 상의 이점을 얻지 못합니다.

POMV 인출의 증가는 예상되지만, 석유 수익은 향후 예측 기간 후반에 증가할 것으로 예상됩니다.

그럼에도 불구하고 앞으로 10년 동안 석유 수익과 전체 수익은 이전 FY2022~FY2024 수준에 비해 크게 뒤처질 것으로 예상됩니다.

차트의 첫 번째 그림이 보여주듯, 이로 인해 대부분의 기간에 걸쳐 적자가 증가할 것입니다.

이 문제들을 다른 관점으로 설명하기 위해, 시간 흐름에 따른 지출과 수익 변화를 FY2024년을 기준으로 살펴보겠습니다.

전반적인 지출이 증가하는 것과 달리, 전체 수익(빨간 선)은 FY2024 이후 감소할 것으로 예상됩니다.

수익이 FY2024 수준으로 회복되는 것은 예측 기간 중에 훨씬 더 늦어질 것입니다.

정부를 위해 법적으로 지정된 POMV 인출에서 수익은 지속적으로 증가할 것으로 예상되지만, 이전 칼럼에서 설명한 바와 같이 석유로부터의 수익은 급감할 것으로 보이고, 이는 전체 수익 감소로 이어질 것입니다.

이러한 점에서 볼 때, 증가된 K-12 지출이나 기타 지출을 주장하는 사람들은 물론, PFD 및 기타 세금 감면을 주장하는 사람들도 홀로 재정 책임을 주장할 수 없습니다.

그들은 각각의 재정적 주장을 하면서 동시에 그들의 제안에 대한 상쇄 수익 증가나 합리적이고 달성 가능한 다른 지출 삭감의 필요성을 방어할 준비가 되어 있어야 합니다.

이미지 출처:alaskalandmine